La BCE vient de publier son bulletin mensuel du mois de Novembre. Nous retrouvons page 127 un des indicateur qui nous intéresse, la croissance comparée de l’agrégat monétaire M1 (l’argent liquide, immédiatement disponible), et de M3 (masse monétaire totale, comprenant M1, et toute la monnaie « à terme », non immédiatement disponible, les crédits etc…).

Il est très clair sur le graphique que M1 croît de façon vertigineuse (sauvetage des Banques par renflouage massif en liquidités, et renflouage inexistant des citoyens de la zone monétaire, dernière roue du carosse aristocratique monétaire), alors que M3 voit sa croissance toujours en chute libre… La politique monétaire fait que la BCE, les Etats, les Banques, feront tout pour empêcher M3 de chuter sous zéro, puis tout pour que ça reparte à la hausse.

Pour ce faire les Etats augmentent leurs déficits autorisés très au delà des 3% négociés à Maastricht, les citoyens étant soit les spectateurs outragés de la manoeuvre à sens unique, soit les ignorants involontaire d’une mécanique monétaire instrument de pouvoir suffisamment subtil pour ne pas pouvoir être compris par ceux qui, avant tout, supposent que cet aspect essentiel de la vie en communauté est géré dans l’intérêt de tous par leurs représentants démocratiques…

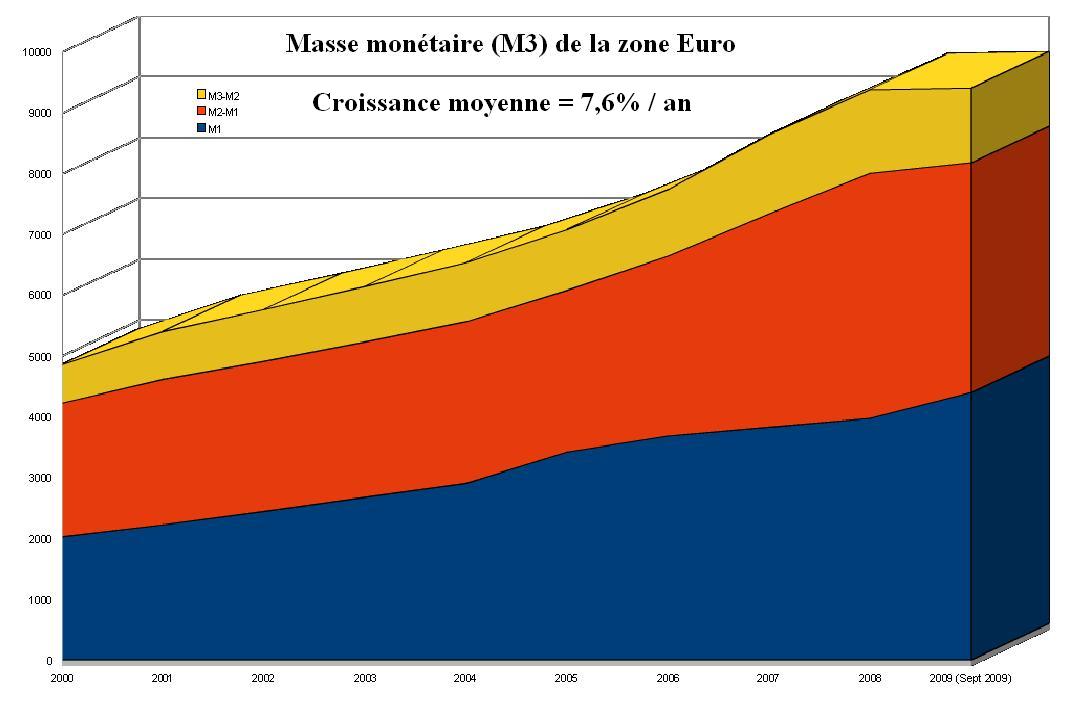

Voyons maintenant un condensé des informations de la masse monétaire de la zone Euro, sur ce graphique condensé, depuis l’an 2000.

116 956 euros / famille de 4 Citoyens

La croissance de la masse monétaire en zone Euro a été de 7,6% / an en moyenne depuis l’an 2000, et marque le pas lors de la « crise du crédit » (les clients se faisant rares par excès d’offre et rareté de la monnaie, les entreprises voient leurs ventes s’effondrer, et n’augmentent plus leurs dettes)…

Et alors que l’Etat a vu sa croissance de dette (le déficit annuel) allouée, cantonnée à 3% (équilibrage Banques Privées / Etats, accords entre gouvernements et secteur financier), la part allouée aux citoyens de la zone Euro n’est toujours pas définie, qui se limitent à obtenir leur part de la création monétaire en travaillant pour les deux affreux au choix.

Les deux affreux se partagent donc le pouvoir par la création monétaire, de façon non équitable, car comme on peut le voir, le secteur privé s’est forcément alloué 4,6% / an d’augmentation des encours de crédits pour les Banques, contre 3% pour les Etats, et donc 0% pour les citoyens de dernier rang de la pyramide… C’est même pire comme équilibre puisque les Banques obtiennent des intérêts pour leur création monétaire, alors que l’Etat paye des intérêts pour son encours. Les entreprises payant plus cher, et enfin le citoyen encore plus cher.

Et ça continue… La réclamation pour le Dividende Universel ou Revenu de Vie n’atteint toujours pas le débat public… Les Banques consolident leurs fonds propres avec le soutien de l’argent public, le temps qu’il faut pour avoir le potentiel de création monétaire renouvelé et refait à neuf pour un nouveau cycle. Bientôt…

M3 est le total de la masse monétaire à moins de 2 ans.

Son total comprends M1 + (M2-M1) + (M3-M2). En fait nous avons eu un transfert de (M3-M2) vers M1 (beaucoup) et M2 (un peu), la masse monétaire totale reste stable depuis 1 an

Les précisions concernant les masses monétaires dans mon commentaire qui précède n’empêchent évidemment pas que j’approuve totalement votre dernier paragraphe.

Mais il ne faut pas oublier non plus que la monnaie n’est rien sans la création de richesses réelles : il vaut donc mieux actuellement transférer par les prélèvements (le bouclier fiscal est une ineptie) tout en relocalisant la production et en mettant quelques barrières aux importations souvent moins chères que notre production car toute augmentation globale de pouvoir d’achat creuse nos déficits commerciaux… et le vrai problème est là

Cordialement

A-J Holbecq

@AJH, le prélèvement ne marche pas, parce que l’Etat est une gabegie, et qu’il est très difficile de prendre aux uns pour donner aux autres, ça coûte cher et est peu efficace. Au contraire la répartition en contrôlant la masse monétaire, et en donnant un % de M3 à chacun, est une mode de redistribution imparable.

Stéphane

Je ne vois pas actuellement comment contrôler la masse monétaire… la seule solution serait une réforme nationalisant la monnaie et imposant aux banques une couverture 100% monnaie (elles ne pourraient plus en créer elles mêmes).

Actuellement, tu le sais mais c’est pour les visiteurs que je l’écrit, c’est les crédits acceptés par les banques qui augmentent la masse monétaire: ni l’État, ni la Banque de France n’a aucun pouvoir de répartition de M3

( http://monnaie.wikispaces.com ), sauf par les taxes et impôts.

@AJH, la Banque Centrale garante de tout le système contrôle M3, les taux d’intérêts, la monnaie en dernier ressort.

1) Limiter l’effet de levier Bancaire

2) Compenser cette baisse de l’effet de levier, par une augmentation de M3 citoyenne, versée à tous de façon parfaitement équitable dans toute la zone euro (dividende monétaire).

C’est justifié, la Banque Centrale est la propriété des Européens par définition, puisqu’ils acceptent par ce biais d’utiliser une monnaie commune, ils doivent en partager les bénéfices !

Stéphane

C’est une illusion de penser que la BCE contrôle M3.

La création monétaire implique 5 acteurs:

l’emprunteur, la banque, le déposant, la banque centrale, et les autres banques concurrentes.

Pourquoi ne viendriez vous pas rejoindre notre groupe de travail « monnaie » (contactez moi directement ajholbecq[at]gmail.com ) … vous pourriez débattre plus facilement qu’ici de cette idée que la BCE contrôle en dernier ressort.

Mais de toute façon, dans le système actuel, la BCE n’émets qu’une faible partie de M1 (la monnaie fiduciaire) … donc comment transférer à chacun une part de M3 (il n’y a aucune émission de monnaie scripturale, circulant dans l’espace non financier, par la BCE) ?

@AJH oui effectivement la BCE actuellement a un rôle limité sur la croissance de M3, mais non nul toutefois. Ce que je propose c’est bien de transformer le système monétaire actuel. De limiter l’effet de levier bancaire et transférer une partie de la croissance de M3 aux citoyens directement, sans passer par la case Etats de l’Union, ou alors en forçant le lien appliqué par l’Etat entre Dividende Monétaire et Masse Monétaire. Ok je vous contacte.

Ah je suis bien content que vous rentriez en contact pour discuter plus à fond. Beaucoup de gens, dont je suis, vous seraient très reconnaissants de les éclairer.

Bon travail!

@Stéphane

Nous aussi proposons de transformer le système monétaire actuel : lire « notre proposition » ( [http://monnaie.wikispaces.com/Proposition+globale] )

Synthétiquement, c’est les propositions de Allais/Robertson et, en attendant, la modification de l’art 123 du Traité de Lisbonne pour permettre aux Banques Centrales d’acheter directement (donc sans intérêts) des titres de dette des administrations publiques.

Seules les propositions Allais/Robertson (toute la monnaie est crée par la Banque Centrale, les banques commerciales deviennent toutes des « intermédiaires financiers » ne pouvant prêter que de la monnaie existante)permettraient de dégager une partie de la création monétaire pour la transférer à un revenu citoyen: c’est ça ou des transferts fiscaux… je ne vois pas d’autre solution et je ne vois pas autrement comment « transférer une partie de la croissance de M3 aux citoyens directement, sans passer par la case Etats de l’Union, «

Je suis d’accord sur le principe du levier < 1 (voir mon post ici : https://www.creationmonetaire.info/2009/02/changeons-le-systeme.html), mais PAS DU TOUT avec le pouvoir de création monétaire de l’ETAT qui est un AFFREUX comme les BANQUES.

Le dividende Universel est une création monétaire EXCLUSIVEMENT dirigée vers l’homme, l’individu, et nié à toute structure aussi représentative de l’intérêt général qu’elle croit l’être.

Donc oui à l’idée de base, non au développement, non à la conclusion.

Pour ceux qui, comme moi, galèrent un peu pour savoir de quoi il en retourne exactement, mais veulent apprendre, je viens de mettre en ligne mon cours sur l’économie monétaire, les agrégats et le financement des banques sur http://www.finance-etudiant.fr/cours/Economie-Monetaire-74.html

N’hésitez pas à me dire ce que vous en pensez. 🙂