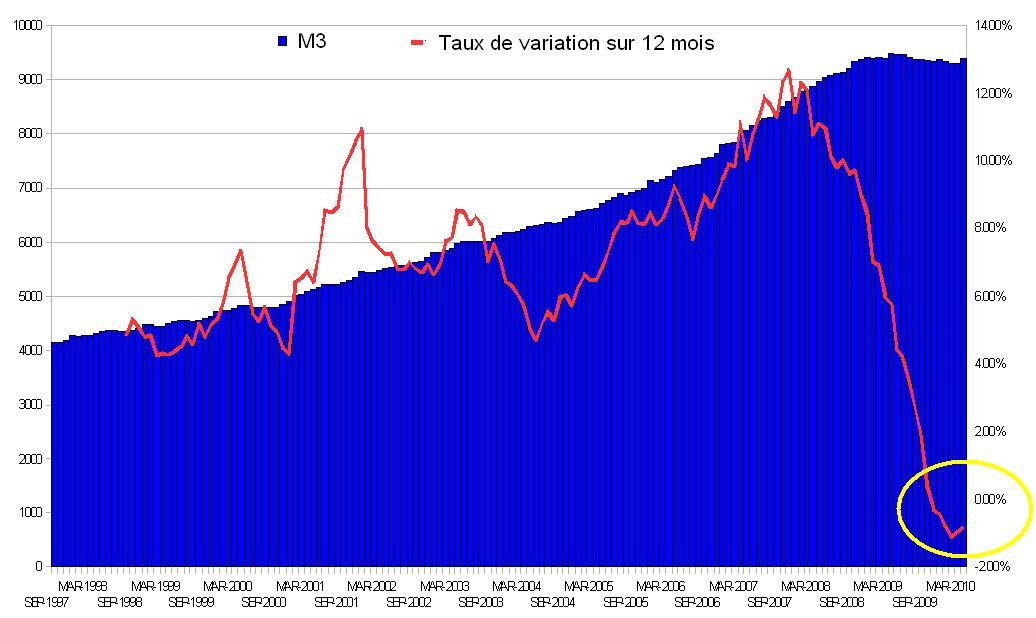

La BCE vient de publier ses données concernant les agrégats monétaires M1, M2 et M3. Comme chaque mois, j’en fais un graphique concernant M3, ainsi que le taux de variation de M3 sur 12 mois.

Nous sommes toujours en situation de dépression monétaire, avec une masse de monnaie qui stagne, et, on le voit une tentative de bloquer la chute, puisque le taux de variation semble bien rencontrer une résistance vers 0%… C’est nécessaire, mais insuffisant, car les dettes qui courent à des taux supérieurs à 0%, sont une force de Crunch. La BCE se voit contrainte « d’acheter », des « actifs », en fait des titres de dettes comme des bons du trésor Grecs par exemple, afin de tenter de compenser le credit-crunch par une émission de monnaie centrale.

Cet achat des titres de dettes, se fait par création de monnaie centrale « ex nihilo », arbitrairement dirigée vers les Banques et les Etats, au détriment des Citoyens en bout de chaîne de Ponzi…

Cette compensation semble pour le moment insuffisante, le taux de croissance de M3 restant bloqué, proche de 0%. Il se passera que les taux d’intérêts remonteront uniquement quand M3 se replacera dans une perspective de hausse maîtrisée… Et aucune décision politique ne va pour le moment dans ce sens. Le Dividende Universel permettrait bien sûr d’assurer une totale visibilité de ce point de vue.

Pendant ce temps, les règles modifiées de création monétaire, toujours au bénéfice des Banques et des Etats, sont discutées lors du processus de Bâle III, qui se déroule hors de toute approbation démocratique, et reste savamment occulté par les médias étatiques subventionnés… Par les Etats…

Belle démocratie ! Mais aussi avoir voulu penser la démocratie en imposant une monnaie dont les règles de gestion sortent du champ démocratique est une drôle de façon de faire les choses…

Merci,

Pour moi ce graph est LE graph le + inquiétant !

Comment les gens vont bien pouvoir payer leurs crédits immo ?

Et au regard de la courbe de Friggit la baisse va être démentielle ! comme les subprimes (et les ALT A, ARM à venir) ?

Que pensez-vous de « digitalcoin » ? et du risque de traçabilité totale ?

salutations

@o.weynachter

La courbe de Friggit est trompeuse. Le rapport Prix Immobilier / Revenus est à double risque d’erreur :

1) Le revenu pris comme référence n’est pas forcément celui des acheteurs… Paris n’est pas dans la France, mais dans le monde, et ils viennent de partout… Donc pour les prix à la baisse à mon avis…

2) Le rapport peut varier de DEUX façon : 1) le prix, et 2) le revenu. Je suis assez stupéfait de voir que jamais la deuxième option n’est prise en considération par les analystes de cette courbe.

Par exemple l’instauration d’un Dividende Universel diminuerait mécaniquement ce rapport, sans influer le prix lui même…

Concernant « digitalcoin », ça pourrait être une bonne mesure, si 1) le code de création monétaire était connu de tous, et modifiable démocratiquement, ce qui n’est pas le cas, et si 2) la traçabilité était visible par tout le monde, et pas par des personnes en particulier.

Je pense que ça ne verra pas le jour, parce que l’argent liquide, qui participe d’une « perte de contrôle » ou de « fuites » du système financier, est abondamment utilisé par ceux là même qui voudraient éventuellement le supprimer…

Je pense en résumé, qu’il faut démocratiquement demander un changement du système monétaire, par l’instauration d’un Dividende Universel indexé sur la Masse Monétaire, et de repenser la société à partir de cette règle fondamentale.

rien à voir avec cet article mais avec d’autres sur ce blog

« Les banques chinoises, contrairement à ce qui s’est produit en Occident, seraient peu affectées car l’immobilier est financé à 60% par l’épargne individuelle et le solde à crédit : les banques récupéreraient donc à bon prix les immeubles dévalorisés. »

à lire sur http://gsorman.typepad.com/guy_sorman/2010/05/quand-la-chine-%C3%A9clatera.html

Mercredi 9 juin 2010 :

Les banques européennes ont parqué un nouveau record de liquidités auprès de la BCE.

Les banques implantées en zone euro ont parqué un nouveau montant record de liquidités auprès de la Banque centrale européenne (BCE), selon des chiffres annoncés mercredi qui reflètent une nervosité persistante sur le marché monétaire.

Les établissements ont eu recours en masse à la facilité de dépôt au jour le jour, déposant 364,58 milliards d’euros mardi, soit quelque 3 milliards de plus que la veille. La BCE rémunère ces placements au taux de 0,25 % seulement.

Comme après la faillite de la banque d’affaires américaine Lehman Brothers en septembre 2008, les banques – échaudées par la crise de la dette en zone euro – ne se prêtent pratiquement plus entre elles.

http://www.boursorama.com/infos/actualites/detail_actu_marches.phtml?num=7e64090d9495cd5a678ac2b79840ecc9

Les banques européennes ne se prêtent plus d’argent entre elles ?

Ah bon ?

Pourquoi ?

Les banques européennes ne se font plus confiance entre elles ?

Ah bon ?

Pourquoi ?

Mercredi 16 juin :

Plus les jours passent, plus les Etats d’Europe du sud et l’Irlande doivent emprunter à des taux d’intérêt qui explosent.

Regardez bien l’évolution de ces quatre graphiques :

– Si l’Espagne avait dû lancer un emprunt à 10 ans, elle aurait dû payer un taux d’intérêt de 4,882 %.

http://www.bloomberg.com/apps/cbuilder?ticker1=GSPG10YR%3AIND

– Si l’Irlande avait dû lancer un emprunt à 10 ans, elle aurait dû payer un taux d’intérêt de 5,564 %.

http://www.bloomberg.com/apps/cbuilder?ticker1=GIGB10YR%3AIND

– Si le Portugal avait dû lancer un emprunt à 10 ans, il aurait dû payer un taux d’intérêt de 5,610 %.

http://www.bloomberg.com/apps/cbuilder?ticker1=GSPT10YR%3AIND

– Si la Grèce avait dû lancer un emprunt à 10 ans, elle aurait dû payer un taux d’intérêt de 9,341 %.

http://www.bloomberg.com/apps/cbuilder?ticker1=GGGB10YR%3AIND

Les taux d’intérêt de ces quatre Etats deviennent de plus en plus exorbitants.

Ces quatre Etats foncent vers le défaut de paiement.

En clair : ça va péter.

@BA ben non ça va pas « pêter »… Les Banques Centrales « monétisent » ces dettes, ce qu’il faudra jusqu’à arriver à un nouvel équilibre… En contrepartie de quoi on demande aux Etats de réduire leur poids monétaire sur l’économie. On passe d’une économie déflationniste à une économie inflationniste. C’est le cycle historique. Simplement ça se fait au bénéfice des Banques et des Etats, émetteurs centraux de l’argent dette, au détriment des citoyens, en tout cas des citoyens qui ne travaillent pas directement ou indirectement pour ces émetteurs de monnaie centralisée.

Je pense que la dette n’est aucunement une solution, ni même la planche à billets. Pour moi, une politique d’austérité dans les Etats serait plus efficace et moins risqué.