Maintenant que nous avons vu la nécessité d’appliquer le revenu universel dans le système monétaire 3.0, nous pouvons nous attaquer à une proposition plus complète, qui recouvre les besoins en crédits, le besoin de solvabilité de l’émetteur de crédit (la Banque), et le lien renouvelé d’une valeur étalon compensatrice de la monnaie sous un angle nouveau (pour étonnant que ça puisse paraître, OUI le dividende Universel ne pose pas de soucis quant à un étalon de garantie).

Comme l’expérience le confirme le système actuel est instable, parce qu’on ne peut empêcher que les Banques explosent leur ratio de création de crédits théoriquement limité, non pas parce que c’est possible sur papier (sur le papier les réserves fractionnaires sont censées l’empêcher), mais parce que dans la réalité, de la monnaie déposée en dépôt, et qui sert de caution à une création de crédits, change de Banque pour aller à Gersey, Hong Kong ou n’importe où dans une nouvelle Banque créée au besoin où ces « réserves de change » serviront de caution à la création de nouveaux crédits… Ce qui fait que la Banque initialement créatrice de crédits n’a aucune assurance de garder le dépôt de caution, et peut se retrouver bloquée en garantie (crédits émis > dépôts, à cause de la fuite de ces dépôts…), et en fonctionnement (impossibilité de créer de nouveaux crédits par disparition des dépôts servant de caution).

Ceci est le premier risque systémique, la « fuite des dépôts » (extraction des dépôts des banques) faisant naviguer le système financier dans le brouillard total, et lui permettant d’exploser la création de crédits en compensation, par création de nouvelles Banques. Ca marche pas, c’est instable, c’est intenable. Une nouvelle crise pour s’en persuader plus encore ou on change le système ?

Il existe un second risque systémique. En effet si la somme des intérêts des crédits émis est supérieure à la croissance de la masse monétaire, alors ce qui est dû surpasse ce qui existe. Ceci conduit à des déflations mécaniques, qui ne peuvent être combattues, que par une expansion de la masse monétaire à taux bas, suffisamment large ET DENSE, pour permettre le remboursement. Sans cette mesure (assouplissement quantitatif), alors l’effondrement final est inévitable.

Il faut donc créer du crédit à terme, en bloquant l’argent de caution à terme. Il n’y a pas d’autre solution si l’on veut permettre le crédit. Aussi, si la Banque veut créer du crédit, elle le peut, mais doit bloquer la caution intégralement, auprès de la BCE, en le demandant à ses dépositaires, qui ne peuvent récupérer cette caution avant le terme. C’est une « obligation à l’envers », une épargne à destination connue : le crédit aux entreprises, et pas un « chèque en blanc ».

Non seulement cela, mais le taux d’intérêt demandé, ne peut excéder le taux de croissance de la Masse Monétaire, sinon la CONDITION GLOBALE de remboursement d’une totalité de crédits associée à un taux moyen d’intérêt, n’est pas remplie, et le CONTRAT GLOBAL, qui lie non pas la Banque à son client particulier, mais qui lie le Système Monétaire à l’Economie dans sa globalité n’est pas tenable, et il doit être dénoncé pour ce qu’il est : un contrat non légal. C’est le cas des monnaies $ ou € en 2010, en aucun cas la condition globale d’une croissance de la masse monétaire toujours supérieure au taux d’intérêt légal maximal permis n’est respecté. Pour exemple en France le taux d’usure fixé par le parlement est de 22%, alors que la masse monétaire euro n’a augmenté que de 8% / an de 2000 à 2010. Si chaque citoyen Européen s’endette à ce taux, le non remboursement est mécaniquement inévitable, et donc la faillite généralisée. Toutefois le contrat global entre le Système Monétaire et la Société étant non légal, il peut être dénoncé, et rendu caduc, par cette simple démonstration. Les conditions pour remplir les conditions du contrat de prêt, (rembourser le capital + les intérêts) ne sont pas globalement compatibles entre les Règles Monétaires, et les Règles d’Usure.

Evidemment de ce fait la Banque est obligée de partager le gain du crédit octroyé avec son client, à un taux plus faible que celui du crédit mais non nul. Il ne s’agit plus pour la Banque de pouvoir prêter l’argent de ses clients pour en retirer des bénéfices exclusifs, mais d’avoir un métier de comptabilité des comptes à coût transparent et clairement identifié, et pour des Sociétés d’Investissement d’attirer l’épargne pour l’investir en prêts ou en actions avec les risques à assumer dans les deux cas, mais au sein d’une masse monétaire qui assure que les conditions mécaniques de remboursement des prêts sont remplies à minima le taux d’intérêt ne saurait dépasser celui transparent de la croissance de la masse monétaire.

Ainsi seule une proportion < 1 de l'argent réellement disponible dans l'économie sert à allouer du crédit, sans aucune incertitude. Il n'y a pas de perte de monnaie, puisque l'argent déposé en caution à terme (exemple : 3 ans), est compensé par le crédit alloué dans ce même terme. Il n'y a donc AUCUNE variation globale de la masse monétaire par l'allocation de crédit, mais un véritable TRANSFERT de monnaie TEMPORAIRE. On se se sert plus du dépôt du client à son insu, et sans s'assurer à 100% que les termes du dépôt et du crédit alloué sont 100% en phase.

Cela donc n’enlève donc en rien la nécessité pour les Sociétés de prêts d’avoir une garantie en rapport avec les crédits qu’elles émettent, qui couvre leur risque de faillite.

Etant donné que certains crédits, comme par exemple les crédits immobiliers ne sont pas effectués par des obligations dont le nominal est remboursable à terme, mais par des crédits dont le nominal est remboursé régulièrement (peu au début, beaucoup à la fin), alors la caution rendue aux dépositaires agit de même, de façon parfaitement similaire. Et le dépositaire, associé à la Banque voit ainsi son épargne lui rapporter quelques subsides monétaires, tout en récupérant une partie de son capital régulièrement.

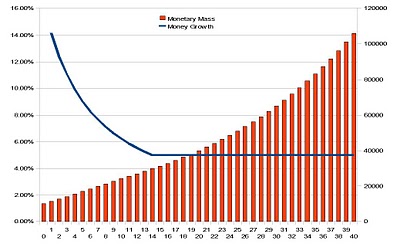

PAR AILLEURS, et c’est là tout le fondement du système, le Dividende Montaire à 5% / an, s’assure de l’augmentation régulière de la masse monétaire via les individus citoyens souverains de la zone monétaire concernée.

Quelle est alors le « gage » de cette monnaie « centralement contrôlée – créée de façon décentralisée » ? Afin de pouvoir gager la monnaie sur un bien étalon, comme l’or ou l’argent, ou autre chose, peu importe, il convient de comprendre simplement, que le gage n’est pas fixe, mais décroissant. A monnaie croissante, forcément étalon décroissant ! Cela signifie qu’à terme, si la Banque – centrale – assure une croissance de 5% / an de la masse monétaire par le Dividende Universel, c’est en compensation d’un étalon qui voit sa valeur monter en monnaie de 5% / an, et qui n’est pas fixe.

Ainsi même la notion de gage peut exister sans nécessité de gagner de l’argent avec de l’argent (le taux d’intérêt bidon actuellement alloué à de l’argent qui n’a pas de valeur intrinsèque mais sert à mesurer les échanges). Simplement, comme ça se passe par ailleurs dans la réalité sur le long terme, la valeur de l’étalon choisi, ou du panier étalon choisi, est fixé sur une fonction exponentielle croissante de 5% / an.

Cours Etalon (n) = Cours Etalon (0) * (1,05)^n

Ainsi si pour une raison X ou Y, il y a besoin de créer plus de 5% de monnaie, alors la Banque Centrale a tout de même la nécessité d’acheter une part supplémentaire de l’Etalon de garantie choisi. Par contre à 5% / an, cette nécessité n’existe pas (sauf à racheter la part d’étalon demandée par les détenteurs de monnaie qui souhaitent changer leur monnaie).

Rien n’empêche quiconque par ailleurs d’acheter cet étalon pour lui même avec sa monnaie, il n’y gagnera rien à terme si ce n’est la « protection » de son « pouvoir d’achat » (si tant est que ça signifie quelque chose, je n’en crois rien, je ne crois qu’à la croissance de la masse monétaire, reflet et moteur à la fois de la croissance de l’économie à long terme…), s’il ne sait pas quoi en faire d’autre…

Cette fonction garantit que la Banque Centrale ne triche pas, puisque si elle émettait plus de monnaie qu’annoncé sans acheter l’Etalon correspondant, alors elle ne pourrait pas échanger la monnaie contre l’Etalon choisi. Ce système assure par contre que la Banque Centrale PEUT et DOIT à tout moment être en mesure d’échanger la monnaie émise contre la part d’Etalon ainsi déterminée, décroissante en valeur monétaire dans le temps, ce qui SUPPRIME totalement le problème historique de l’étalon, qui étant à parité fixe, NE PERMETTAIT PAS cet échange au moment voulu par le Citoyen.

Ce n’est pas tant un mensonge qui décorrélait la monnaie de l’étalon, mais L’IMPOSSIBILITE PHYSIQUE de gager un étalon matériel fixe avec une monnaie en expansion. Il n’y a aucun problème à avoir un étalon fondant. Techniquement (physiquement !) toute la quantité d’or disponible est fondante en valeur par rapport à toute la valeur créée dans l’économie, qui est croissante sur le long terme. Par ailleurs, rien n’empêche d’avoir plusieurs étalons d’échange basés sur le même système. Il s’agit de choisir un étalon, qui étant physiquement limité sur Terre en quantité, sert de gage et de caution fondante à la croissance de la masse monétaire.

Il n’y a alors plus de problème avec la monnaie, parce qu’on a supprimé sa fonction d’étalon absolu qui est parfaitement incompatible avec sa fonction d’assurer l’universalité des échanges. Ce que le Dividende Universel assume, c’est la valeur fondante de la monnaie, donc la valeur fondante de son lien avec un étalon, et en contrepartie l’assurance de son universalité, de sa densité partout en tout lieu, et en tous temps.

Il s’agit bien ici de comprendre donc la parfaite RELATIVITE de la monnaie quant à toute valeur, y compris donc un étalon témoin de référence, dans l’espace-temps.

Les physiciens ayant beaucoup de mal à définir des étalons de référence pour les unités de temps, de distances et de masses, j’ai du mal à comprendre comment va t’on de façon à peu près consensuelle définir un étalon monétaire.

Le terme Universel est assez gênant; on dira plus simplement coutume locale