Je viens de tomber sur ce post ce matin suite à quelques messages twitter. Je suis à chaque fois atterré par l’évidence de l’erreur du raisonnement qui consiste à dire qu’il peut être plus intéressant d’être locataire que propriétaire. A part pour les déjà propriétaires qui cherchent à louer, cette affirmation est évidemment archi fausse, et n’est là que pour conforter les situations de rente, ou tenter de vous faire croire que vous avez le choix d’investir ailleurs.

Prenons un cas simple pour que l’on comprenne bien de quoi il s’agit. Mettons que début 2010 vous décidiez d’allouer 1000 € / mois à votre logement. Vous n’avez tout d’abord pas le choix de le mettre ailleurs à moins de ne pas vous loger du tout (ou à moins d’être déjà pleinement propriétaire évidemment, mais alors vous n’avez rien à allouer à votre logement).

Ensuite pour savoir ce que vous coûtera ou vous rapportera votre choix, vous devez tenir compte 1) de l’inflation, et 2) des taux d’intérêt en vigueur, et 3) de la durée estimée de la situation. Mettons donc qu’on parte sur une inflation modérée de 2% / an (faut d’ailleurs être super gonflé pour ne pas anticiper beaucoup plus dans les 10 ans qui viennent !), et un taux d’intérêt actuel de 4% environ (en fait moins, mais disons qu’on arrondit à 4% pour inclure les frais lissés sur 20 ans), et d’une durée estimée de situation de 20 ans.

Votre loyer AUGMENTERA chaque année de 2% avec l’inflation, alors que l’intérêt de votre prêt étant fixe N’AUGMENTERA PAS. Votre loyer annuel de départ 1000 x 12 = 24 000 euros, sera donc de 24 000 x (1,02)^n la nième année environ, alors que votre remboursement de prêt lui sera TOUJOURS constant.

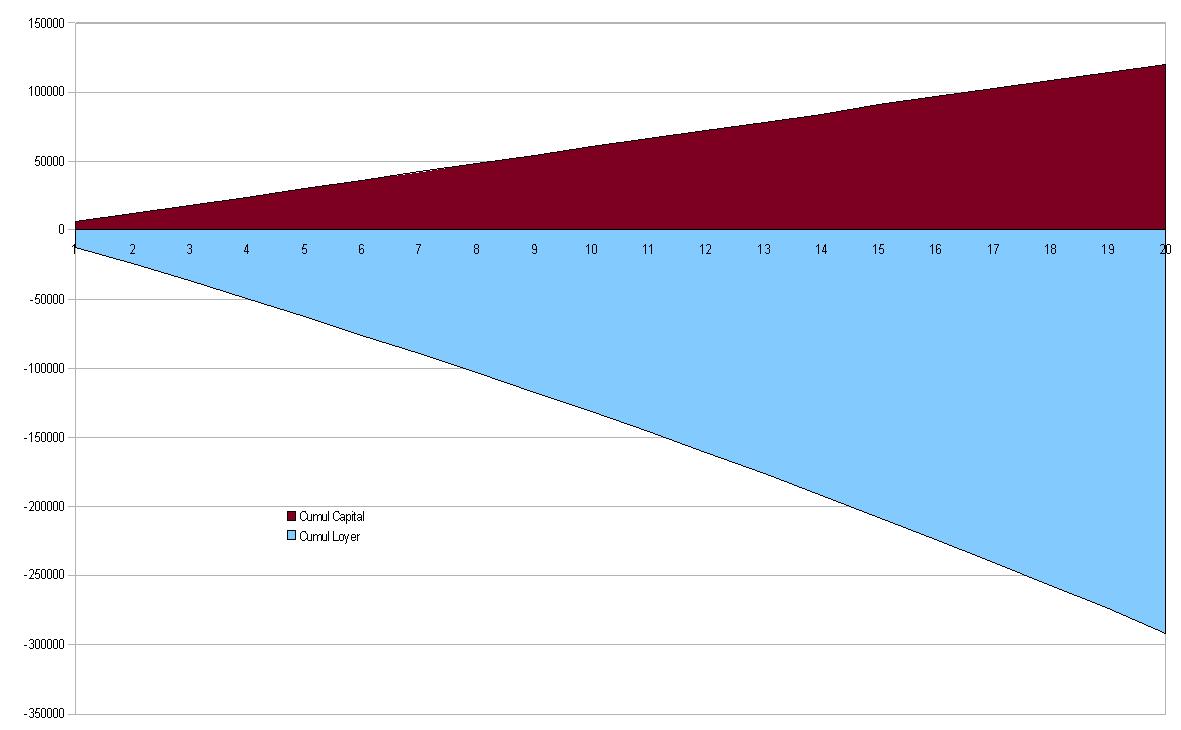

Mais évidemment CE N’EST PAS l’essentiel ! Car si votre LOYER est totalement perdu concernant votre capital, le remboursement de votre prêt lui, CONSTITUE votre capital à terme. Voyez le résultat au bout de 20 ans sur ce graphique simple, entre ce qui est PERDU en loyer cumulé, et ce qui est GAGNE en capital cumulé.

La différence à terme est d’environ 400 000 € !

Dans la réalité c’est un peu plus subtil parce que la Banque prendra beaucoup d’intérêt au départ, et quasiment plus à l’arrivée, ce qui fait que l’augmentation du capital n’est pas constante comme présenté plus simplement ici, mais commence par être plus faible au début, et plus importante à la fin (courbe applatie vers le bas au début, puis applatie vers le haut à la fin). Mais ça ne change en rien le résultat final…

Alors on peut tenter de vous faire croire que les charges et autres « coûts » empiètent sur votre capital, ça n’atteindra évidemment jamais une somme pareille sur 20 ans, vos chargent totales cumulées impôts inclus se situerons aux alentours de 5% – 10 % maximum de ce total.

Alors évidemment, la comparaison est ici un achat à investissement de départ constant (1000 € / mois), donc une surface plus petite (environ 25 m² contre 40 m²), mais vu le gain à l’arrivée il y a de la marge pour équilibrer la manoeuvre au besoin.

Les seules raisons que je vois pour être locataire c’est d’être de passage, et de devoir partir relativement rapidement. Mais dès que vous restez 5-7 ans au moins, la différence justifie très largement l’investissement. Je pense (et ça n’engage que moi) que vu la charge que cela représente, le logement est le premier des investissements à faire. Loin d’être passif, cet investissement de base, constitue au contraire une garantie, qui peut aussi vous permettre d’emprunter un jour auprès des Banques le cash nécessaire au développement de votre activité, ou de vendre pour aller vous installer ailleurs évidemment.

Enfin pour conclure, je vous signale tout de même que Warren Buffet himself est propriétaire de son logement acheté 315 000 $ en 1957 à Omaha au Nebraska. Buffet est connu pour la sagesse de ses investissements, à tel point qu’ayant finalement acheté un jet privé pour sa société sur un coup de tête, une de ses très rares folies, il l’a baptisé « l’injustifiable »…

Raisonnement financier complètement faux et non-prise en compte des éléments extra-financiers (responsabilités, soucis, travaux, …)

Le seul argument qui est valable est la perspective d’inflation forte, mais qui incite uniquement à s’endetter pour placer sur un actif insensible à inflation, et pour le pekin moyen, l’immobilier est la source la plus évidente de crédit.

Ce qui fausse tout ton raisonnement est de partir d’un coût mensuel équivalent. Sans apport, on obtiens pas du tout la même surface en location ou à l’achat. Si tu veux comparez l’achat et la location, et que tu pars du principe que tu veux acheter un 25m^2 pour 1000€ par mois, considère que tu peux le louer pour 600€. Cela te libère donc 400€ à placer.

Il faut donc considérer ta capacité à placer ces 400€, et comparer le capital consitué par ceux-ci au bout de 10ans par rapport au capital constitué par ta résidence principale.

On peut par exemple considérer un investissement locatif, comme une part SCI de bureau. Celle-ci te permettent d’obtenir un crédit et donc un effet de levier. L’avantage étant de pouvoir defiscaliser les intérêts du crédit. Je pense qu’au bout de 10ans, le capital obtenu ainsi est deux fois supérieur à celui obtenu par une résidence principale. Et c’est inflation proof!

Sur ce, je vais acheter une appartement… et oui il n’y a pas que la finance dans la vie !

1) Par définition la résidence principale ne se loue pas. (acheter SON logement).

2) Le raisonnement est à coût mensuel constant, donc à surfaces différentes. Qui laisse apparaître la différence à terme sur 20 ans de 400 000 euros entre un locataire à 1000 euros / mois initial et 2% / an d’inflation (hypothèse TRES faible, toujours bcp plus dans la réalité).

Ce commentaire est donc hors sujet. (Il ne s’agit pas d’investir dans l’immobilier mais de choisir d’être locataire ou propriétaire de son logement étant donné le coût initial considéré de 1000 euros / mois).

Pas d’accord avec Stéphane. Faire une comparaison à coût constant ne veut rien dire.

1000€ par mois pendant 20 ans à 4% ça revient un prix initial de 100k€ et ça ça ne se loue pas à 1000€ par mois ! ça ferait un rendement brut de 12% !! Les rendements actuels sont plus près de 4% soit 3 fois moins.

Si on reprends cet exemple avec des prix de par chez moi, on obtient le conclusion suivante: si tu achète une chambre de bonne de 15m2 au lieu de louer un 45m2, tu aura au bout de 20 ans 400k€ de plus ( qui au passage ne correspondent qu’à 269k€ actuel étant donné l’inflation) ceci sans prendre en compte les frais supplémentaires liés au propriétaire ( taxe foncière qui chez moi grimpe de 5% par an), ni des frais d’achat, ni le fait que l’immobilier peut baisser…

Si on fais le calcul inverse: louer un 15m2 au lieu d’acheter un 45m2 le résultat sera tout autre…

Tout ça pour dire que le calcul initial est comme un peu biaisé.

De plus personne ne dit qu’il est préférable de louer pendant 20 ans, les baissiers disent juste que tant que le marché est baissier( ce qui est le cas actuellement) il est plus rentable d’attendre avant d’acheter.

@JBB je dois corriger la même chose 2 fois. Le post parle de SON logement, il n’est donc pas loué. Il est précisé dans le post par ailleurs qu’à 1000 € / mois de budget l’exemple parle d’un achat d’un 25 m² au lieu d’être locataire d’un 45 m², et arrive à la conclusion que 400 K€ de différence, laissent une marge intéressante si on peut mettre plus pour avoir plus de surface.

Ok sur 269 000 € actuels au lieu de 400 K€ à terme, c’est clair, ça n’empêche qu’il s’agit d’une sacrée somme !

Ce n’est pas biaisé, il est évident qu’acheter implique une surface moindre (c’est indiqué clairement dans le post). Ensuite ça dépend de tellement de paramètres (lieu de l’achat), qu’il est presque inutile de commenter.

Si vous cherchez à démontrer qu’au bout de 20 ans l’achat immobilier est plus intéressant que la location, vous avez entièrement raison. C’est quasiment toujours vrai !

Sauf que la plupart des primo-accédants qui achètent leur première résidence principale n’y resteront probablement pas 20 ans. Les moyennes de rotation sur les logements sont largement inférieures à 10 ans. Les prix actuels de l’immobilier comparés aux loyers vous oblige à rester au moins 7-8 ans avant que financièrement le résultat soit équivalent à la location.

Les paris sur les plus-values à la revente en conservant que quelques années son logement sont très dépendantes de l’orientation de l’immobilier. Or après 10 années de flambée des prix, une chose est sûre c’est que ça va redescendre dans l’autre sens…

L’article d’Esprit-riche est bien dirigé dans ce sens, il ne remet nullement en cause le fait qu’acheter sa résidence principale est une chose à faire si on a de fortes chances d’y rester plus de 10 ans mais il explique que ce moyen de financer son logement ne constitue en rien un actif.

Il y a bien d’autre moyen de faire augmenter son patrimoine que d’investir dans sa résidence principale, surtout quand on voit les prix actuels qui équivalent à plus de 250 – 300 loyers alors qu’il y a 10 ans, il était de 120 loyers environs…

Le coût d’entrée est donc très élevé et à cela s’ajoute les frais de notaire (7% !), d’agence (optionnels mais souvent très élevés), les intérêts du prêt et d’assurance, etc. http://www.immobilier-danger.com/Frais-d-un-achat-immobilier-131.html

Prenez un simulateur achat/location comme celui d’asi77 et faite des tests, vous pourrez être très surpris !

@David oui je suis d’accord je le précise dans le post « Mais dès que vous restez 5-7 ans au moins, la différence justifie très largement l’investissement »…

Concernant par contre votre remarque pour les « prix à 250 – 300 loyers actuels », vous ne tenez pas compte de l’hyperinflation qui est DEJA en route. La quantité de nouvelle monnaie injectée est tout à fait colossale, et réfléchir à monnaie stable est une erreur fondamentale…

Reflechir a monnaie stable est une erreure fondamentale

La on est bien d’accord, mais cela ne contredit pas David qui compare un rapport de prix (capital/loyer), independant donc de la monnaie.

Cela incite juste à placer son capital dans des actif insensible à l’inflation, ou en faisant le paris de l’inflation, à s’endetter.

Tu as du mal comprendre nos commentaires: on signifiait juste qu’il est absurde de comparer l’achat et la location à mensualité constante. Cela n’a aucun sens. Genre c’est moins cher d’acheter une mobylette que de faire un leasing sur une Porsche. Merci monsieur le financier…

Il faut comparer à surface égql. Si tu veux à l’achat un 30m2 avec des mensualité de 1000€/mois, il faut le comparer avec en location un 30m2 que tu loues 600€ par mois.

Donc dans ta comparaison de constitution de capital, il faut inclure l’effort d’épargne de 400€ par mois, du côté de la location.

C’est cependant une erreure que les gens font assez communément, c’est pourquoi on entendds souvant qu’il faut bien sûr acheter car le loyer est de l’argent mort. Les gens peut habitué au réflexion financière négligent le spread dégagé pour une service équivalent en location.

@Phyrezo , oui là je comprends mieux la remarque elle est justifiée.

Effectivement le post n’attaque pas ce point de vue là pour les deux raisons fondamentales suivantes :

1) Les petites surfaces n’offrent quasiment pas de « spread », elles sont louées à minima au coût du prêt (et plus dès que l’inflation le permet). L’écart est totalement insuffisant quand il existe pour espérer battre la capitalisation.

2) L’écart n’assure pas de rendement positif, il n’y a pas de placement sûr pour ça. Alors que l’inflation étant forcément positive (politique monétaire centrale anti-déflationniste par définition), alors que le coût fixe des prêts, assure le capital final à 100%.

Ex : 1000 euros / mois permet d’avoir un prêt de 160 000 € / 20 ans (coût du crédit 80 000 €, total = 240 000 €). Une surface de 25 m² (petite surface), s’achète aujourd’hui environ 160 000 € à paris, et se loue… 1000 € / mois : PAS de spread… Sur les plus grandes surfaces, on va trouver des spreads…

En admettant qu’on trouve une occasion à 800 € / mois de loyer, en 4 ans à 2% d’inflation on repasse la barre des 1000 € (ceux qui réfléchissent en terme de spread réfléchissent toujours à monnaie constante, et ne comprennent pas l’inflation), il m’étonnerait fort que cet écart 1) ridicule, et 2) rapidement bouffé par l’inflation (encore une fois anticiper 2% / an c’est de la bouffonnerie actuellement !), compense et rapporte de quoi rattraper les 400 000 € de différence cités dans ce post !

S’il s’agit d’investir par contre sur un 80 m² ou plus, là oui, très certainement, l’arbitrage est possible, parce que la marge de négociation est grande, on est plus sur du nécessaire, on est sur du superflu.

Je n’ai pas de chiffres, il faudrait regarder de plus près. Mais, du fait des arbitrage posssible, il est théoriquement pas possible qu’un appartement s’auto-finance (mis à part les aides genre Robien, etc…)

Il devrait toujours y avoir un effort d’épargne, même minime.

Ce que tu dis va cependant dans le sens du post d’Esprit Riche:

plutot que d’acheter sa résidence principale (admettons pour une famille avec deux enfants un trois pièces), mieux vaut parfois le louer et acheter deux petits studio locatif grâce au spread dégagé.

Esprit Riche explique que ta résidence principale n’est pas un actif, mais les studios locatifs oui…

Quad à l’effet inflation, il agit plus comme remboursement automatique de crédit que comme augmentation des loyers, cette dernière étant encadrer par l’état.

ooops

petite erreure… le commentaire précédent doit être posté sous phyrezo….